Государственная налоговая служба российской федерации

Содержание:

- КПП у обособленных подразделений

- Что такое код ОКТМО и для чего он используется

- Фискальные службы в других странах

- Функциональные обязанности

- Функции Федеральной налоговой службы

- 2000-е годы

- Основные задачи ИФНС

- Структура налоговых органов

- Структура налоговых органов в Российской Федерации

- ФНС России: структура, функции

- Сервисы

- Функциональные возможности сайта

- Структура

- Права и обязанности ИФНС

- Определение ИФНС

- Особенности деятельности

КПП у обособленных подразделений

Руководители подразделений действуют на основании регламентов и положений, принятых в компании.

При работе с компаниями с развитой филиальной сетью, важно найти подтверждение правомерности человека, представляющегося директором филиала или ОП, вести ценовые переговоры, заключать контракты, подавать оферту. Согласно НК РФ, организации, имеющие статус обособленных подразделений, ставятся на учет по месту нахождения. Обособленные подразделения не регистрируются как самостоятельные юридические лица

Обособленные подразделения не регистрируются как самостоятельные юридические лица

Согласно НК РФ, организации, имеющие статус обособленных подразделений, ставятся на учет по месту нахождения. Обособленные подразделения не регистрируются как самостоятельные юридические лица.

Обособленные подразделения создаются с целью эффективной организации оборота компании. По НК РФ, обособленным подразделением считается территориально выделенный офис с оборудованным рабочим местом.

Например, главный офис компании находится на улице Ленина. С целью решения организационных задач руководитель может принять решение об открытии офиса на улице Мира. В течение месяца с момента открытия офиса он регистрирует в налоговой обособленное подразделение, находящееся на улице Мира.

Подразделению выдается свидетельство о регистрации с указанием ИНН главного офиса, а КПП будет отличаться. Код причины будет указывать на то, что юридическое лицо, работающее по улице Мира, является обособленным подразделением. Последние цифры КПП указывают на порядковый номер обособленного подразделения.

Пример:

ФГАОУВПО «СФУ» ИНН 2463011853 КПП 246301001 – учебное заведение, зарегистрированное в Красноярске, есть обособленное подразделение в Ачинске с КПП 244302002, где 2443 – подразделение ФНС, 02 – регистрация в качестве обособленного подразделения, 002 – порядковый номер зарегистрированного подразделения.

Особенности ОП:

- Бухгалтерию ОП не ведут, обязанность по оплате налогов и сборов лежит на главной компании.

- Подразделения легко создаются и быстро закрываются. При создании ОП, изменения в учредительных документах не нужны.

- Изменения в учредительные бумаги вносятся лишь в случае, когда головной компанией открывается филиал или представительство.

- Редко на основании решения руководителя компании, филиал может выступать как самостоятельный налогоплательщик по отдельным видам налога.

- Информация о присвоении статуса филиала или представительства будет отражаться в выписке ЕГРЮЛ.

При заключении договора с обособленным подразделением, у руководителя нужно запросить доверенность. В доверенности будет перечислены полномочия, которыми наделен руководитель. Если руководитель подразделения, заключая сделку, выходит за рамки полномочий, то такая сделка может быть признана недействительной на основании ГК РФ ст. 174.

Филиал – территориально обособленное подразделение компании, осуществляющее все функции организации. Представительства выполняют функцию представления интересов компании. Руководители филиалов и представительств действуют на основании внутренних положений и регламентов, принятых компанией. Сведения о филиале и представительстве отражаются в выписке ЕГРЮЛ.

Пример:

У ФБУ «Российский центр защиты леса» ИНН 7727156317 зарегистрировано более 20 региональных филиалов по всей России. Одним из филиалов является ФБУ «Российский центр защиты леса» Калужской области с КПП 402702001.

Статус филиала и представительства отражается в учредительных документах, поэтому при работе с такими организациями нужно проверять выписку ЕГРЮЛ. При работе с представителями из обособленных подразделений, необходимо собирать данные о компании и запрашивать подтверждение полномочий руководителей ОП.

Что такое код ОКТМО и для чего он используется

ОКТМО — это аббревиатура. Ее расшифровка звучит как «Общероссийский классификатор территорий муниципальных образований». Код по этому классификатору показывает, к какому муниципальному образованию относится организация или индивидуальный предприниматель.

Коды ОКТМО используются для того, чтобы Росстат мог систематизировать информацию о деятельности организаций и индивидуальных предпринимателей. Сначала Росстат считывает коды с отчетности, которую сдал плательщик (организация или ИП). Затем по кодам распознает, к какому муниципальному образованию относится юрлицо или предприниматель.

Обратите внимание: в веб-сервисах актуальные коды ОКТМО устанавливаются автоматически, без участия пользователя. Бухгалтеру при заполнении отчета остается только выбрать название своего муниципального образования

Фискальные службы в других странах

В настоящее время в мире существует несколько моделей налогообложения. Условной их можно разделить на четыре группы:

- Англосаксонская. Она ориентирована на прямое налогообложение и основное бремя несут граждане. Подобная система работает в Англии, Канаде, Австралии.

- Континентальная. Она основана на косвенных налогах. Главным из них обычно является НДС. Подобная система работает во Франции, Бельгии, Голландии, странах Скандинавии.

- Латиноамериканская. Она характерна для экономик со значительным уровнем инфляции. Им приходится постоянно маневрировать, чтобы уменьшить этот процесс. Подобная система действует в странах Южной и Латинской Америки.

- Смешанная. Бюджет в ней формируется за счет налоговых и неналоговых поступлений, причем их соотношение может колебаться. К странам с такой системой относится США, Россия, Италия.

В США сбором налогов занимается Налоговое управление, которое является специальным органом при правительстве. Ведомство считается одной из наиболее эффективных фискальных служб в мире. Поэтому в США очень хорошо платят налоги. Нарушителей ожидают огромные штрафы или тюремное заключение. В 2019 году расходы Налогового управления США составляли 19 центов на каждые 100 собранных долларов.

Налоговая служба США считается одной из самых эффективных в мире.

Налоговая служба США считается одной из самых эффективных в мире.

В Германии очень сложная система налогообложения. В стране есть как федеральные, так и местные налоги. Их сбором занимается Фискальное управление.

В Великобритании наполнением бюджета занимается Налоговая служба, образованная в 2005 году. Она взимает не только сборы и акцизы, но и таможенные пошлины. Налогами облагается любая прибыль, полученная на территории страны, независимо от места проживания лица или юрисдикции компании.

В Китае налоги собирает Главное налоговое управление, которое имеет многочисленные местные подразделения. Оно подчиняется Министерству финансов страны.

Функциональные обязанности

В ведение органа входят следующие компетенции по контролю/надзору за:

- выполнением законодательства;

- внесением в бюджеты разных уровней налогов и сборов, иных платежей в установленные сроки;

- оборотами этилового спирта, табака и прочей подобной продукции;

- выполнением валютного законодательства.

Федеральная служба производит регистрацию юридических и физ. лиц, фермерских хозяйств в едином государственном реестре.

Рис. 2. Расширенная коллегия

Миссия ФНС – квалифицированное выполнение заданных функций. Цели:

- создание условий для эффективного ведения бизнеса;

- защита прав налогоплательщиков;

- образование финансовой базы для поддержания деятельности государства.

Интересно. 1998 год стал началом кампании по прикреплению идентификационных номеров налогоплательщиков (ИНН) физическим лицам.

Функции Федеральной налоговой службы

Налоговые органы в Российской Федерации обладают сложной системой функций. Согласно нормам действующего законодательства к функциям Федеральной налоговой службы относится следующее:

- Контроль соблюдения законодательства о налогах и сборах, в том числе валютного законодательства, требований к контрольно-кассовой технике, полноты учета;

- Контроль и надзор за производством и оборотом этилового спирта, спиртосодержащей, алкогольной, табачной продукции, азартными играми, лотереями;

- Контроль за осуществлением валютных операций;

- Государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- Регистрация контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации;

- Ведение учета и реестров в целях проведения налогового контроля;

- Информирование налогоплательщиков о действующих налогах, сборах и страховых взносах;

- Осуществление в установленном законодательством Российской Федерации порядке возврата или зачета излишне уплаченных или излишне взысканных сумм налогов, сборов и страховых взносов, а также пеней и штрафов;

- Устанавливает и утверждает формы уведомлений, требований, заявлений, свидетельств, деклараций, другой налоговой документации, а также порядок их заполнения;

- Проведение проверок нижестоящих налоговых органов

- Проведение налоговых проверок налогоплательщиков;

- Разработка предложений по оптимизации налоговой политики, налоговой системы, налогового законодательства.

Дополнительно к перечисленным функциям Федеральная налоговая служба совместно во взаимодействии с МВД РФ осуществляют деятельность, направленную на выявление преступлений, предусмотренных ст.ст. 159 «Мошенничество» (в части выявления фактов применения схем незаконного возмещения НДС из бюджета), 171 «Незаконное предпринимательство», 171.2. «Незаконные организация и проведение азартных игр», 173.1 «Незаконное образование (создание, реорганизация) юридического лица», 173.2 «Незаконное использование документов для образования (создания, реорганизации) юридического лица», 195 «Неправомерные действия при банкротстве», 196 «Преднамеренное банкротство», 197 «Фиктивное банкротство» УК РФ, и, с учетом п. 3 ч. 2 ст. 151 УПК РФ, информируют органы внутренних дел о выявленных нарушениях, носящих признаки указанных преступлений, в целях решения вопроса о возбуждении уголовных дел.

Таким образом, налоговые органы де-факто и деюре реализуют комплексную функцию по предупреждению, выявлению и пресечению преступлений, выявляемых при осуществлении полномочий по предметам ведения, отнесенным к их компетенции, ответственность за совершение которых предусмотрена двенадцатью статьями УК РФ.

Также необходимо подчеркнуть, что в НК РФ закреплено право налогоплательщиков на бесплатные консультации

Соответственно важной задачей налоговых органов помимо непосредственного информирования налогоплательщиков становится проведение разъяснительных консультаций, касающихся действующего налогового законодательства. Федеральная налоговая служба также проводит семинары с налогоплательщиками, где их информируют о порядке применения отдельных положений Налогового Кодекса РФ, конкретных правовых актов, а также разъясняют предстоящие изменения в налоговом законодательстве

Налоговая система Российской Федерации представляет объект научно-прикладного интереса в контексте возможных направлений повышения эффективности функционирования налоговой системы, собираемости налогов и внедрения цифровых технологий.

Федеральная налоговая служба за последние годы существенно увеличила темпы внедрения цифровых технологий в целях повышения эффективности налогового контроля.

Ниже представлены основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы.

Основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы

Таким образом, можно сделать вывод, что в Российской Федерации к настоящему времени существенно изменился подход к осуществлению налогового контроля. Федеральная налоговая служба, отказавшись от всеохватывающего контроля финансово-хозяйственной деятельности налогоплательщиков, ориентируется на критерии риска при проведении контроля. При этом, благодаря развитию информационных технологий, функции механического налогового контроля выполняются автоматически без непосредственного участия налоговых инспекторов.

2000-е годы

В течении 2000-х лет был внесен целый ряд разных поправок в систему налогового законодательства: был установлен конкретный предел подоходного налога, который взимался с физических лиц в размере 13 %, понизили ставку налога на прибыль до 20 %, ввели регрессивную шкалу по единому социальному налогу, отменили оборотные налоги и налоги с продаж, при этом общее количество налоговых взносов сократился минимум в 3 раза (с 54 до 15). 2006 год отметился тем, что заместитель министра финансов России Сергей Шаталов опубликовал заявление, что в течении периода налоговых реформ налоговая нагрузка понизилась в размерах с 34-35 % до 27,5 %, и кроме того произошло перераспределение налоговых видов нагрузки в нефтяном секторе. Налоговые реформы также способствовали увеличению собираемости взимаемых платежей и стимулировали экономический рост.

В течении 2000-х лет был внесен целый ряд разных поправок в систему налогового законодательства: был установлен конкретный предел подоходного налога, который взимался с физических лиц в размере 13 %, понизили ставку налога на прибыль до 20 %, ввели регрессивную шкалу по единому социальному налогу, отменили оборотные налоги и налоги с продаж, при этом общее количество налоговых взносов сократился минимум в 3 раза (с 54 до 15). 2006 год отметился тем, что заместитель министра финансов России Сергей Шаталов опубликовал заявление, что в течении периода налоговых реформ налоговая нагрузка понизилась в размерах с 34-35 % до 27,5 %, и кроме того произошло перераспределение налоговых видов нагрузки в нефтяном секторе. Налоговые реформы также способствовали увеличению собираемости взимаемых платежей и стимулировали экономический рост.

Основные задачи ИФНС

Это ведомство является мультифункциональным органом, решающим множество вопросов из сферы налогообложения. Помимо этого большую роль в эффективности службы играет планирование. В обозримом будущем ИФНС предстоит решить ряд важных проблем:

- уклонение от оплаты налогов;

- разработка механизма урегулирования споров без судебного разбирательства;

- оптимизация подачи налоговой отчетности;

- улучшение уровня предоставляемых сервисов;

- усовершенствование онлайн портала по составлению и отправке отчетности, и любого электронного взаимодействия в целом.

К тому же, налоговая служба стремится к большей информационной открытости и доступной подаче информации.

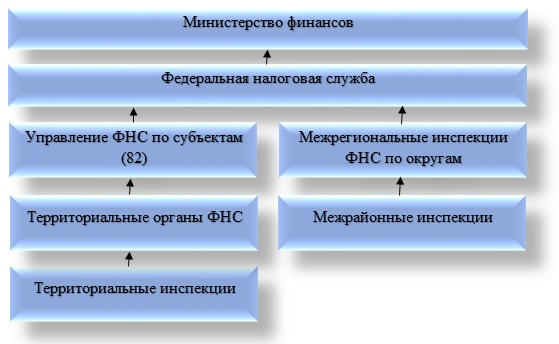

Структура налоговых органов

Структура и понятие о ФНС РФ определены Постановлением Правительства «Об утверждении положения о ФНС». Подробная схема размещена на веб-странице ФНС.

Кратко она выглядит следующим образом:

- Высший налоговый орган в РФ – ФНС, подчиняется Министерству финансов.

- Пять межрегиональных инспекций.

- Управления налоговой службы по субъектам.

Во главе ФНС стоит руководитель. Предложение о назначении на пост исходит от Минфина РФ. Утверждение на пост и освобождение от должности выполняет Правительство страны. На начальника возлагается персональная ответственность по выполнению порученных ФНС задач и функций.

Управление налоговой службы страны по субъектам включает территориальные инспекции.

Обратиться в госналогслужбу можно различными способами:

- по телефону;

- письмом по почте России;

- с помощью онлайн-сервисов;

- через отделения по месту жительства.

Вся справочная информация содержится на официальной странице службы в интернете. Для консультаций по общим вопросам открыта единая горячая телефонная линия. Центральный аппарат круглосуточно доступен по телефону доверия +74959130070.

Форма одежды всех налоговых сотрудников содержит отличительный нарукавный знак с гербом. В качестве герба используется эмблема Министерства налогов и сборов. Внешне она схожа с гербом России. Отличие состоит в том, что правой лапой орел держит ключ, а левой – керикион Гермеса.

Структура налоговых органов в Российской Федерации

Федеральная налоговая служба (ФНС) — правопреемник Министерства Российской Федерации по налогам и сборам. В настоящее время ФНС находится в ведении Министерства финансов Российской Федерации (Минфин России).

- Межрегиональные инспекции ФНС России по федеральным округам (Центральный, Приволжский, Южный, Сибирский, Дальневосточный, Северо-Западный, Крымский и Уральский);

- Межрегиональная инспекция ФНС России по централизованной обработке данных (МИ ФНС России по ЦОД));

- Межрегиональные инспекции по крупнейшим налогоплательщикам (МИ ФНС России по КН):

- МИ ФНС России по КН № 1 (администрирует нефтедобывающие предприятия)

- МИ ФНС России по КН № 2 (администрирует газодобывающие предприятия)

- МИ ФНС России по КН № 3 (администрирует плательщиков акцизов)

- МИ ФНС России по КН № 4 (администрирует энергетические предприятия)

- МИ ФНС России по КН № 5 (администрирует металлургические предприятия)

- МИ ФНС России по КН № 6 (администрирует транспортные предприятия)

- МИ ФНС России по КН № 7 (администрирует телекоммуникационные предприятия)

- МИ ФНС России по КН № 8 (администрирует машиностроительные предприятия)

- МИ ФНС России по КН № 9 (администрирует банки)

- МИ ФНС России по КН № 10 (администрирует предприятия ВПК)- реорганизована, путём присоединения к МИ ФНС России по КН №8 с 01.01.2010.

В настоящее время МИ ФНС России по КН № 8 и № 10 объединены в одну МИ ФНС России по КН № 8 (машиностроение и ВПК)

| Это заготовка статьи по государствоведению. Вы можете помочь проекту, дополнив её. |

| В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена.Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники.Эта отметка установлена 14 мая 2011 года. |

ФНС России: структура, функции

ФНС — структура, подведомственная Минфину. Основные функции, возложенные на ФНС России, следующие:

- соблюдение национального законодательства, регулирующего налоги и сборы;

- контроль над корректностью исчисления и сроками внесения сборов в казну;

- обеспечение законности оборота валюты в пределах своей компетенции;

- информирование граждан по вопросам, связанным с правовым регулированием сферы сбора налогов.

Важнейшая функция ФНС — регистрация юридических лиц и ИП. Гражданин РФ, запланировавший заняться бизнесом, почти на всех этапах своей деятельности будет так или иначе взаимодействовать с ФНС. Сюда относится не только регистрация в налоговом органе, но также и сверка финансовых документов, различного рода отчетность и т.д.

Основные источники права, регулирующие деятельность ФНС — это Конституция России, федеральные законы, акты главы государства и правительства, международные соглашения РФ. ФНС и Министерство Финансов — это налоговые органы, которые ведут свою деятельность в тесном взаимодействии с многими другими структурами исполнительной власти (как на федеральном уровне, так и соотносительно полномочиям субъектов и муниципалитетов).

Организация, с которой, по мнению многих экспертов, ФНС взаимодействует наиболее интенсивно и регулярно — это Пенсионный Фонд. Очень активно сотрудничают налоговики также и с Министерством Связи, «Ростелекомом» в части повышения уровня технологизации работы.

Структура и организация налоговых органов утверждается посредством приказа, издаваемого федеральным руководством ФНС России. Каждый региональный субъект системы является, с одной стороны, отдельным юрлицом, с другой — подотчетен вышестоящим структурам ФНС.

Существуют также особого вида налоговые органы РФ, в компетенции которых — контроль над выполнением законных обязательств со стороны плательщиков сборов, исходя из их отраслевой принадлежности и иных классифицирующих признаков. Речь идет от так называемых межрегиональных (а также межрайонных) инспекциях.

Сервисы

Значительное внимание на сайте налоговая служба уделяет сервисам и государственным услугам. К числу первых относятся личные кабинеты, регистрация бизнеса, сведения об ИНН, уплата налогов и пошлин, риски бизнеса, сведения из реестров, налоговые калькуляторы, налоговый учёт, справочная информация, обратная связь/помощь, международное налогообложение, программные средства

К числу первых относятся личные кабинеты, регистрация бизнеса, сведения об ИНН, уплата налогов и пошлин, риски бизнеса, сведения из реестров, налоговые калькуляторы, налоговый учёт, справочная информация, обратная связь/помощь, международное налогообложение, программные средства.

Сервисы

На сайте федерального органа доступны личные кабинеты для физических лиц, налогоплательщика юридического лица, плательщиков налога на профессиональный доход (самозанятых), индивидуального предпринимателя, а также налогоплательщика иностранной организации.

Регистрация бизнеса — это возможность государственной регистрации юридических лиц и индивидуальных предпринимателей, а также создание своего бизнеса. Информация о данной регистрации доступна в соответствующем разделе.

Сведения об ИНН

Уплата налогов и пошлин — это уплата налогов и страховых взносов физических лиц, госпошлины, торгового сбора, налогов за третьих лиц. Здесь же доступно заполнение платёжного поручения.

Ещё один сервис «Риски бизнеса». Здесь доступны материалы, касающиеся прозрачного бизнеса, а также проверка себя и контрагента (сведения из ЕГРЮЛ/ЕГРИП). Кроме того, Вы можете выполнить запрос о направлении информации о факте представления в налоговый орган документов при государственной регистрации юридического лица или индивидуального предпринимателя. Доступны в числе прочего и сведения о юридических лицах и ИП, в отношении которых представлены документы для государственной регистрации.

Также здесь доступны Федеральная информационная адресная система и Государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц (РАФП). Здесь же возможна проверка арбитражного управляющего. Кроме того, имеется возможность обратиться к открытым и общедоступным сведениям ЕГРН об иностранных организациях и Реестру дисквалифицированных лиц.

На своём веб-ресурсе Федеральная налоговая служба также позволяет воспользоваться различными калькуляторами. Среди таковых представлены налоговый калькулятор — расчёт стоимости патента и налоговый калькулятор — выбор режима налогообложения.

Также доступны калькуляторы: расчёта страховых взносов; транспортного налога ФЛ; земельного налога и налога на имущество физических лиц; по расчёту налоговой нагрузки.

Калькулятор расчёта страховых взносов

Ещё один сервис — налоговый учёт. Это представление налоговой и бухгалтерской отчётности; проверка наличия заявления о ввозе товаров и уплате косвенных налогов (ЕАЭС); представление сведений об участниках азартных игр, от которых принимаются ставки на официальные спортивные мероприятия. Здесь же доступны проверка корректности заполнения счетов-фактур и проверка факта поступления от ФТС России сведений по документам, необходимым для подтверждения ставки 0 процентов НДС (освобождения от уплаты акцизов).

Значительное внимание уделено справочной информации. Здесь можно ознакомиться со справочной информацией о ставках и льготах по имущественным налогам

Здесь же представлены письма ФНС России, направленные в адрес территориальных налоговых органов. Также на сайте собраны нормативные и методические материалы ФНС. Кроме того, можно ознакомиться с решениями по жалобам, ответами на часто задаваемые вопросы, информационными стендами, а также осуществить подписку на почтовую рассылку сайта Федеральной налоговой службы.

Обратная связь/Помощь

Среди сервисов, которые предоставляет налоговая служба, также представлено международное налогообложение. В соответствующем разделе доступны НДС-офис Интернет-компании, подтверждение статуса налогового резидента Российской Федерации, сообщение о клиенте-иностранном налогоплательщике, а также отчёт об иностранных клиентах по Стандарту ОЭСР.

Среди прочего представлены и программные средства. Это декларация, налогоплательщик ЮЛ, Tester и другие программные средства.

Функциональные возможности сайта

Портал налоговой службы РФ доступен для всех граждан РФ и предпринимателей. Здесь можно воспользоваться услугами:

- Скачать программы.

- Записаться на прием.

- Проверить контрагентов на задолженность.

- Уточнить госпошлину.

- Получить реквизиты для оплаты.

- Оплатить документ через портал.

- Заполнение платежных документов.

- Регистрация личного кабинета налогоплательщика.

Для получения услуг на портале ИФНС нужно авторизовать личный кабинет. Эта процедура доступна физическим, юридическим лицам, ИП. После прохождения регистрации на портале Налоговой службы, открывается дополнительный доступ:

- Получение информации из ЕГРЮЛ, НГРП по своей организации.

- Уточнять информацию по начислениям.

- Оплачивать госпошлины, налоги, сборы.

- Получать сведения по невыясненным платежам.

- Заказывать справки в УФНС России.

Преимущества пользователей, зарегистрировавших личный кабинет налогоплательщика ЮЛ:

- Экономия рабочего времени (получение сведений через портал, запись на прием).

- Снижение финансовых затрат (при заказе ЕГРЮЛ/ЕГРП в электронном виде сведения выдаются бесплатно).

- Исключение ошибок при регистрации (использование программ, расположенных на портале).

Электронные сервисы

На портале ИФНС можно пользоваться электронными сервисами:

- Зарегистрировать организацию или ИП.

- Получить сведения по начисленным налогам, сборам.

- Создать документ на оплату.

- Произвести проверку контрагентов.

- Отправлять сведения для внесения в ЕГРЮЛ/ЕГРП.

Список большой, поэтому лучше ознакомиться с ним на странице https://www.nalog.ru/rn78/about_fts/el_usl/. Регистрация личного кабинета налогоплательщика открывает использование электронных сервисов ИФНС в полном объеме.

Рассмотрим несколько популярных сервисов ИФНС.

Регистрация юридического лица

внесение изменений в сведения, закрытие организации производятся на странице https://service.nalog.ru/gosreg/. Доступ открывается только после регистрации личного кабинета.

Выбираем необходимый вариант: ИП или юрлицо.

Для индивидуального предпринимателя откроется следующая информация:

- Регистрация.

- Внесение дополнительных сведений в ЕГРП.

- Ликвидация.

Для юридического лица открывается страница сайта ИФНС, где можно совершить следующие действия:

- Регистрацию ООО, некоммерческой организации, АО, КФХ.

- Произвести реорганизацию.

- Внести дополнительной информации в ЕГРЮЛ.

- Подать заявление для ликвидации.

При вхождении в личный кабинет через портал Госуслуг вы можете оплачивать государственную пошлину со скидкой в 30%.

Запись на прием в ИФНС

производится на странице https://order.nalog.ru/, где внизу нужно нажать на синюю кнопку «Да, согласен».

В открывшейся анкете внести данные:

- Выбрать свой тип налогоплательщика.

- Персональные данные.

- Свой номер ИНН.

- Контактную информацию.

Выбрать регион, инспекцию, вид услуги.

- После нажатия на кнопку «Показать дни записи», внизу отразиться календарь, где нужно выбрать дату.

- Затем выберете удобное для вас время посещения.

- Последним этапом будет распечатка талона посещения.

- Вы можете списать ПИН-код, указанный в последней строке.

- В ИФНС необходимо прийти заранее и в общем терминале внести данные ПИН-кода. Вам будет выдан талон.

- Так вы подтверждаете свое присутствие.

- Опоздание более чем на 10 минут приводит к утрате талона.

Подраздел «Заплати налоги»

Здесь можно оплачивать госпошлины, заполнять платежные поручения, уплачивать торговые сборы.

Все сервисы сайта Налоговой службы просты и понятны каждому налогоплательщику. При необходимости внизу даются подсказки, описания.

Структура

Современная система органов по налогам и сборам в России выстроена в соответствии с национально-территориальным и административным делением, которое было принято законодателем. Она слагается из четырех уровней. У каждого звена системы и его элементов есть своя специфика и функции.

Центральной структурой управления налогообложением на территории страны считается ФНС России. Немаловажную роль играет и Министерство финансов РФ. У Федеральной налоговой службы есть подчиненные организации в субъектах, находящиеся в ведении ФНС России, а также территориальные отделы и инспекции межрегионального уровня. Не стоит также забывать о межрайонных образованиях.

Структура ФНС РФ достаточно лаконичная. Рассмотрим каждую из ее составляющих подробнее. Под федеральной службой в данном случае следует понимать орган исполнительной власти, который занимается регистрацией ИП и юридических лиц, а также делами касательно банкротства

Важно отметить, что именно ФНС устанавливает налоговые ставки. Руководство службы может назначать и увольнять Правительство РФ по представлению главенствующего лица Минфина

Межрегиональные инспекции, входящие в структуру ФНС России, формируются для осуществления контроля над наиболее крупными налогоплательщиками. Интересно знать, что каждая инспекция занимается контролем над представителями лишь одной отрасли. Управления Федеральной службы по субъектам (сокращенно — УФНС) являются составляющими структуры ФНС регионального уровня. В их обязанности включается обеспечение контроля в методическом плане, а также координация деятельности нижестоящих инстанций.

Еще одним немаловажным элементом структуры органов ФНС считаются межрайонные инспекции. Они занимаются контролем налогового учета налогоплательщиков на уровне регионов. Следует иметь в виду, что такие инспекции находятся в подчинении не только ФНС, но и УФНС в соответствии с субъектом. Территориальная инспекция по некоторым классификациям также включается в структуру ФНС России. Данный орган осуществляет налоговый контроль в муниципальных образованиях. Речь идет о городах, районах или мелких населенных пунктах, не разделенных более детально.

Как выяснилось, структура инспекции ФНС России подразумевает существование четырех уровней. Среди них федеральный, федерально-окружной, региональный, а также местный уровни. Представленная иерархия в полной мере соответствует государственному административно-территориальному делению.

Права и обязанности ИФНС

Согласно НК РФ сотрудники территориальных инспекций наделены следующими правами:

Запрашивать заполненные документы в соответствии с утвержденными формами, на основании которых удерживается налог, а также бумаги, подтверждающие корректность начисления указанных в декларациях сумм.

Осуществлять проверки согласно прописанному НК РФ графику.

Останавливать денежные операции по счетам и налагать арест на имущество.

Изымать документы во время проведения проверок в случае выявления правонарушений.

Инспектировать и проводить инвентаризацию помещений, принадлежащих налогоплательщику в рамках плановых проверок.

Высчитывать размер налога, подлежащего удержанию.

Взыскивать недоплаты и пеню по налогам и государственным сборам

Под эту категорию не попадают штрафные санкции, поскольку этим вопросом занимаются судебные органы.

Требовать от финансовых учреждений документы, удостоверяющие выполнение платежных поручений налоговых резидентов.

При необходимости задействовать для обеспечения эффективности налогового контроля экспертов и переводчиков.

Привлекать в качестве свидетелей субъектов, которые могут обладать важной информацией, помогающей работе налогового инспектора.

Подавать заявления об аннулировании или приостановлении действия лицензий и иски по вопросам налогообложения.. В обязанности сотрудников ИФНС помимо контролирующих функций входит и ассистирующая деятельность

В обязанности сотрудников ИФНС помимо контролирующих функций входит и ассистирующая деятельность

Например, работники инспекций должны оказывать содействие налогоплательщикам и помогать в освоении премудростей налогового законодательства в части заполнения деклараций, предоставлять информацию относительно размеров налогов и сборов и порядке их начисления.

Также инспектора должны своевременно производить налогоплательщикам возврат излишне оплаченных средств в рамках удержания налогов или государственных сборов, причем решение о подобной мере должно приниматься не дольше 30 дней.

Ответственной обязанностью является хранение налоговой тайны. Эта функция возлагается на сотрудника с того момента, как субъект стал в инспекции на учет. Под эту категорию попадает как информация о местонахождении сотрудника, так и о его финансовых данных.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

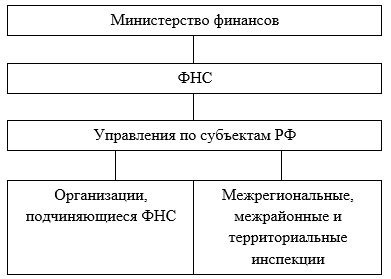

Определение ИФНС

Чтобы понять в каком звене цепочки находится ИФНС, следует взглянуть на конструкцию системы в целом. Устройство этого механизма выглядит следующим образом.

Структура министерства финансов

Каждому сектору отведены своя роль и функционал. Все структурные подразделения оформлены как самостоятельные единицы с правовой точки зрения и организованы через вертикальную систему подчинения. Центральная роль в этой структуре закреплена за ФНС, которая большую часть своих задач выполняет посредством территориальных ячеек — инспекций. Информация о них, включая реквизиты и код, размещена на сайте ФНС.

Особенности деятельности

Составляющие структуры центрального аппарата ФНС находятся в ведении Министерства финансов. В процессе своей деятельности Федеральная служба руководствуется Конституцией РФ, актами правительства и президента, конституционными законами федерального уровня, нормативными актами Министерства финансов, договорами международного уровня и, конечно же, Положением о ФНС.

Охарактеризованные выше структуры ФНС ведут деятельность как напрямую, так и посредством своих территориальных органов при условии взаимодействия с иными федеральными образованиями исполнительной власти, учреждениями местного управления и государственными внебюджетными фондами, органами исполнительного типа власти субъектов РФ, а также с объединениями общественного плана и другими организациями.

Во главе службы стоит руководитель, который назначается на должность и освобождается от нее — как уже было отмечено — Правительством РФ в соответствии с представлением министра финансов. Структура и полномочия ФНС утверждаются исключительно приказами. Каждый налоговый орган представляет собой самостоятельное юридическое лицо, однако в то же время все они находятся в подчиненности вертикального типа и входят в единую централизованную совокупность.